各位老师、同学们:

今天我发言的题目是“减税:中国经济高质量发展的最优选择——理论证明与实践检验”,围绕减税对中国经济的影响,我主要从理论和实践两个角度来论述。

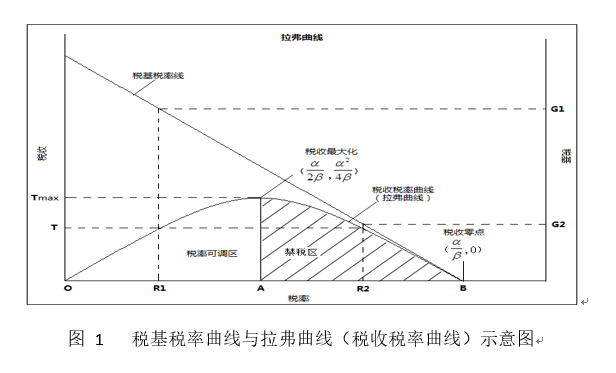

在理论层面,根据供给学派减税与经济发展理论,拉弗曲线描述了这样一种现象:当税率为0时,税收为零;当税率为100%时,税收也为零,这是因为企业生产的成果或者个人收入全部用来缴税,企业和个人就不再生产和劳动,生产经营活动就会停止,即税基变成零。拉弗曲线直观地证明了税收收入随着税率的提高而增加,达到最高点后,随着税率的提高反而减少,最终变为零。

虽然拉弗曲线是一个示意图,但我个人认为拉弗曲线不仅仅是税收税率曲线,它还隐含着经济与税率的关系,即一条税基税率曲线。当我们把两条曲线放在一张图中描述时(见图1),就会发现税基税率曲线是一条直线,税基乘以税率是税收税率曲线,则变成开口向下的二次抛物线,存在最大点并左右对称,于是产生同样的税收存在两个税率(一个低税率,一个高税率),选择低税率既能保证一定的税收又能刺激经济发展。需要特别指出的是,上述假设税基税率曲线为直线型,实际上可能会存在凸离原点和凸向原点曲线型的理论模型,导致税收税率曲线出现左偏型和右偏型两种可能。

此外,根据国民收入分配理论,参与国民收入分配的三个主体:政府、企业和居民,减税实质是减少政府收入分配份额,此消彼长,相应地增加企业或居民收入分配份额。

在实践层面,现实中存在一些减税与经济发展的经验。我们先回顾一下里根减税历史。20 世纪30 年代的世界经济大危机使得凯恩斯主义盛行,里根执政前的15年,美国经济政策深受凯恩斯主义影响,包括在菲尔普斯曲线的引导下,持续低估高通胀对整体经济的破坏性,出现了经济下滑和通货膨胀并存的“滞胀”现象。菲尔普斯曲线表明,通货膨胀率和失业率之间存在稳定的负相关,认为通货膨胀率的走高伴随着失业率的下降和经济的扩张。然而,到20 世纪70 年代,服用凯恩斯主义“药方”的国家(包括美国)纷纷得了相同的后遗症:“滞胀”,即经济停滞与通货膨胀并存。于是,为了治理“滞胀”,里根在其执政时期出台了两项大规模减税法案,下调了企业所得税税率、个人所得税税率、资本利得税税率,这在微观层面使得美国企业盈利、居民收入明显改善,同时宏观经济也迅速提振。

接下来,讲讲我们中国的例子,大家知道自改革开放以来,深圳经济特区的经济和税收高速发展。这与其实行低税率政策有很大的关系,当时在全国其他地方中外合资企业所得税税率为30%,外资企业适用税率为45%的大环境下,深圳特区的中外合资企业、中外合作企业、外国企业(简称“三资企业”)企业所得税减按15%的税率征收,无疑是特区经济发展的重要驱动力。

中国经济发展的老路已经走不通了。刚才我从理论的证明和中外经济发展成功经验已经说明减税可以刺激经济发展,要找到未来中国经济高质量发展之路,不妨回顾一下我们过去所走过的路。自2008年以后中国经济曾经遭遇三次经济下行:第一次是2008-2009年,为了应对全球金融危机,政府出台了4万亿投资刺激计划,中国企业部门开始了大幅的举债投资,很快造成了部分行业产能过剩,导致2011年经济重新下滑;第二次是2012-2013年,地方政府部门通过融资平台开始大幅举债,主要投资于基建也就是我们常说的“铁公基”,到目前为止我国地方政府债务包括隐形负债问题均尚未解决;第三次是2015-2017年,居民部门开始大幅举债,3年时间居民部门累计新增约20万亿的负债。很显然,中国每一次经济下行,政府都选择了举债投资这条路,实际上是采用凯恩斯主义经济理论,造成所有的经济部门(企业、政府、居民)均已经负债累累,中国经济总负债率超过GDP的250%(也有人认为高于此数字)。

我认为减税才是中国经济高质量发展的可行之路。中国改革开放以来的40年经济快速发展,政府发挥了重要的作用,通过大力发展制造业,廉价劳动力优势得到充分体现,成为世界制造业大国,实现了经济起飞。但是,按照凯恩斯理论,依靠政府主导模式,可以实现经济起飞,要想实现经济高质量发展,则必须回到市场主导模式,回到供给学派减税刺激经济发展道路上。我支持供给学派减税的观点,一直主张政府减税。

在经济起飞阶段,可以靠外需发展,但是当经济体量变得很大时,必须回到依靠内需发展的道路上;同样,现在我们不能再停留在技术模仿阶段,只有靠自主创新才能成为发达国家。中国经济已经实现了起飞,今后要想实现经济高质量发展,必须靠内需、靠创新来发展。

如何激活内需和创新?这就需要政府减税,给企业和居民让利。通过减少居民个人税收,增加居民收入和消费能力;通过减少企业税收,增加企业盈利和创新能力。中国经济的希望在于两大方面:一是消费、二是创新。从需求来看,消费是未来经济发展的主要希望,因此,我们此次大幅减免个人所得税完全正确、值得肯定,特别是2019年提高了个人所得税费用扣除标准,有利于稳定消费的增长;从供给来看,创新是未来经济增长的核心来源,大幅给企业减税、降低生产成本,可以增加企业利润,提高企业生产和技术创新积极性。从长期来看,给企业减税才是最关键的,因为居民的收入来源于企业,只有企业效益好,居民的收入才有保证。中国企业部门税收当中占比最大的是增值税,因此加大增值税的减税力度是必要的,正如这次个税的减免和抵扣力度空前,我们也期盼着未来增值税税率三档并两档改革的尽快出台,期待增值税税率的再次调整。

减税,降低企业成本,企业利润就会增加,企业就会增加投资并扩大招收员工的规模,增加就业;居民就业增加,个人收入就会增加,才能实现需求(有支付能力的需要),需求顺利实现,才能增加居民消费,消费的满足必须由生产者(企业)提供,生产的扩大带来供给增加,供给又需要增加就业,这样经济就进入良性循环状态。

因此,降低企业税收负担,激发企业活力,让减税成为积极财政政策的“主角”,成为宏观经济调控的最优政策选择,那么中国经济高质量发展就会充满希望。