2021年4月21日晚,中国国际税收研究会学术委员会副主任姜跃生应我中心邀请,采用线上方式进行了一次题为“拜登国际税改的实质与中国的应对之策”的讲座。本次讲座由中国社会科学院大学商学院李为人副院长主持。

讲座主要分为三个部分,分别是拜登国际税改的主要内容与特点、拜登国际税改的战略意图与精神实质以及中国应对的主要思路。

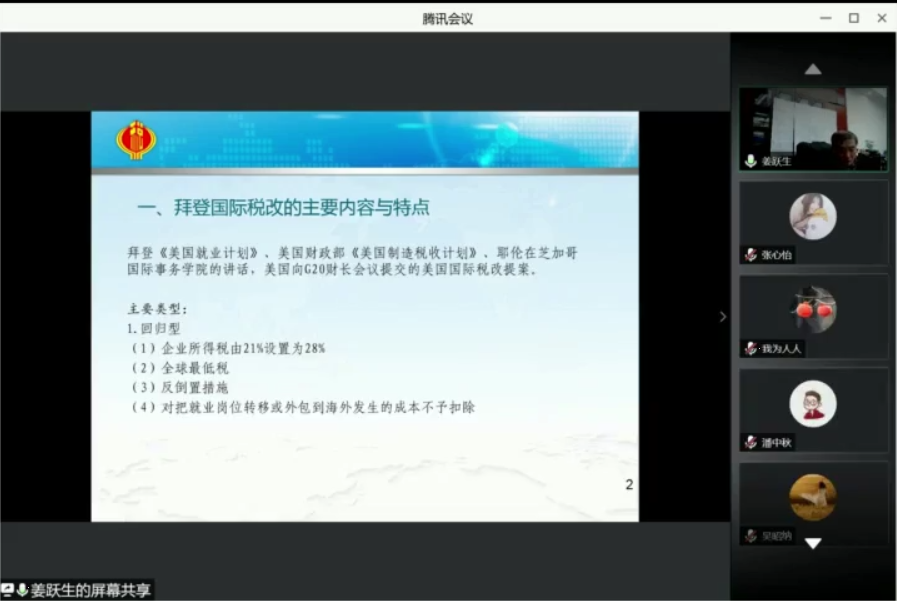

首先,姜老师对拜登国际税收改革的内容和特点作了介绍。姜老师认为,拜登的国际税收改革分为国内立法与国际税改两大部分,从内容上看,主要有三种类型:一是回归型。企业所得税率定为28%,实施全球最低税,都是奥巴马时期民主党人税改的一贯主张;二是改良型。保留了特朗普税改境外利润汇回的优惠和国外参股免税政策,通过将税率提高到21%、取消国外有形资产x10%不纳入美国应税所得、全球加总计算改为分国计算改造了全球无形资产低税收入税制(GILTI),对国外无形资产收入(FDII)进行调整,取消国内有形资产x10%不享受优惠的规定,将反税基侵蚀与利润转移税(BEAT)重置为防止有害倒置与低税发展税(SHIELD);三是创新型。对20亿以上会计利润的大企业按15%征收最低税,提出了国际税改支柱一的新方案和支柱二的修改意见。姜老师强调,要高度重视取消国外有形资产x10%免税与分国计算对美国投资来源国税基的挑战,高度重视全球最低税对各国所得税率与税收优惠、财政补贴政策的挑战,高度重视按会计利润征税对未来全球财税差异处理规则的挑战。

随后,姜老师从五个方面分析了拜登国际税改的战略意图与精神实质:第一,最大程度地征收税款用于基础设施、研发、制造与新能源;第二,提高税率后,最大力度地防止总部倒置、税基侵蚀和利润转移、工作机会外包,并更好地支持美国产品和劳动出口;第三,最大限度地从海外吸引利润回流,压缩来源国的税收回报;第四,最快速度地推行全球最低税,形成美国主导下的国际税改新规则、新体系;第五,最佳角度地实现欧美合流,塑造全球国际税收新规则,防止产业空心化,防止产业和技术的大量转移,防止新兴经济体和发展中国家从欧美投资中获取利润和技术收益。

最后,针对本次拜登税改,姜老师提出了相应的应对建议。首先,必须从政治高度认清拜登国际税改的内在本质,并积极应对;第二,应当用税制的综合优惠吸引国外投资,继续扩大开放。应当优化企业所得税征管,改善税收营商环境,从而提高企业的纳税遵从度,并以此来减少征管成本;第三,应当在深化开放、单边开放的前提下,实施用市场换规则的策略,着手经济转型、技术突破,进一步加强国际竞争力;第四,对我国国际税收立法尤其是海外投资税制进行全面设计和重点优化;第五,加快国际税收管理数字化转型,提高我国税务机关全球税收竞争的能力。

通过姜老师的悉心讲解,同学们洞悉了拜登税改内容及其意图,明白了我国国际税收制度的优化改革点,激发了进一步学习国际税收的热情。

供稿:2020级税务硕士 刘 锦

审稿:2020级税务硕士 吴金凯