2021年4月7日晚,上海财经大学教授、全国税务专业学位研究生教育指导委员会委员、中国税务学会理事朱为群老师应邀为我中心税务硕士开展了题为“我国个人所得税制度的发展与方向”的讲座,我校商学院李为人副院长现场主持。

朱为群老师围绕个人所得税的发展历程回顾、基本问题探讨以及未来发展方向三个方面展开了详细阐述。

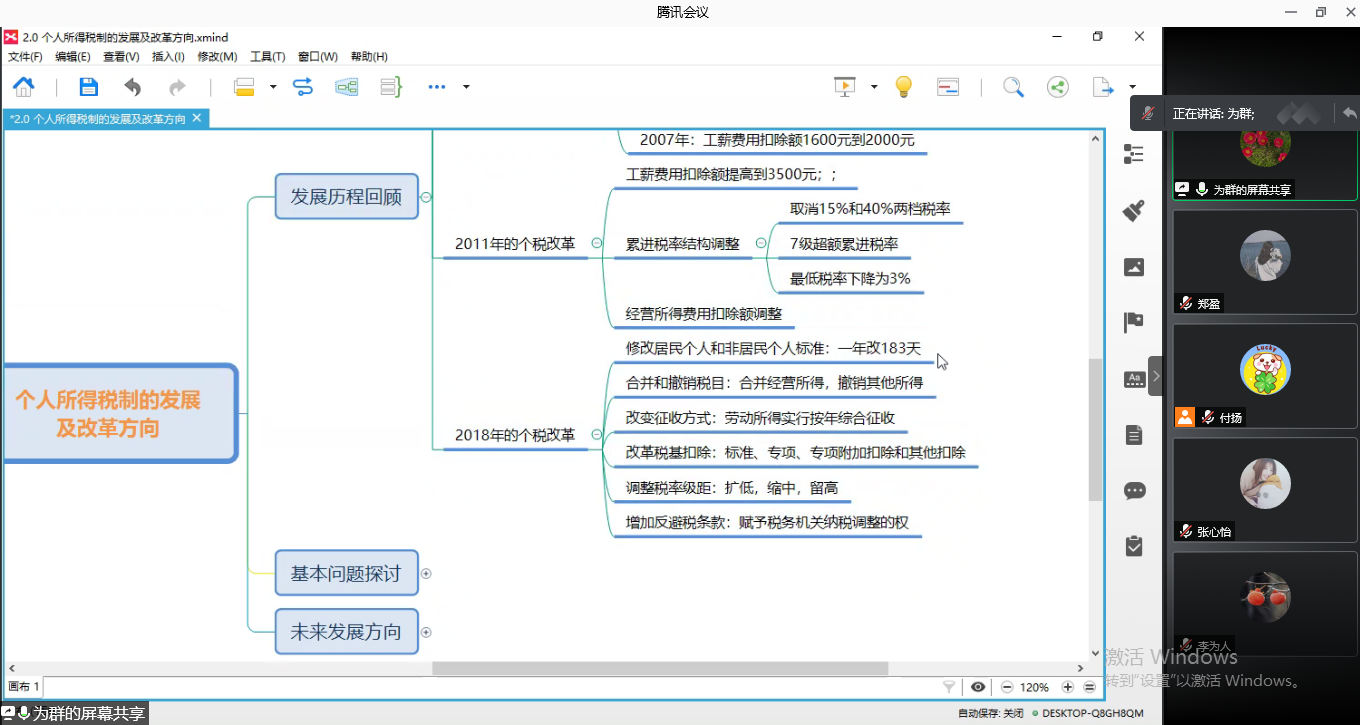

首先,朱老师指出,在改革开放初期,外国投资者不断涌入我国,如果不对他们在我国取得的的收入征收个人所得税,就相当于放弃了我国在税收领域的主权。因此,出于对国家利益的考虑,我国决定开征个人所得税。我国的个人所得税最早以个人所得税、城乡个体工商业户所得税和个人收入调节税的形式产生,经过五次改革,形成了现在的个人所得税制度。

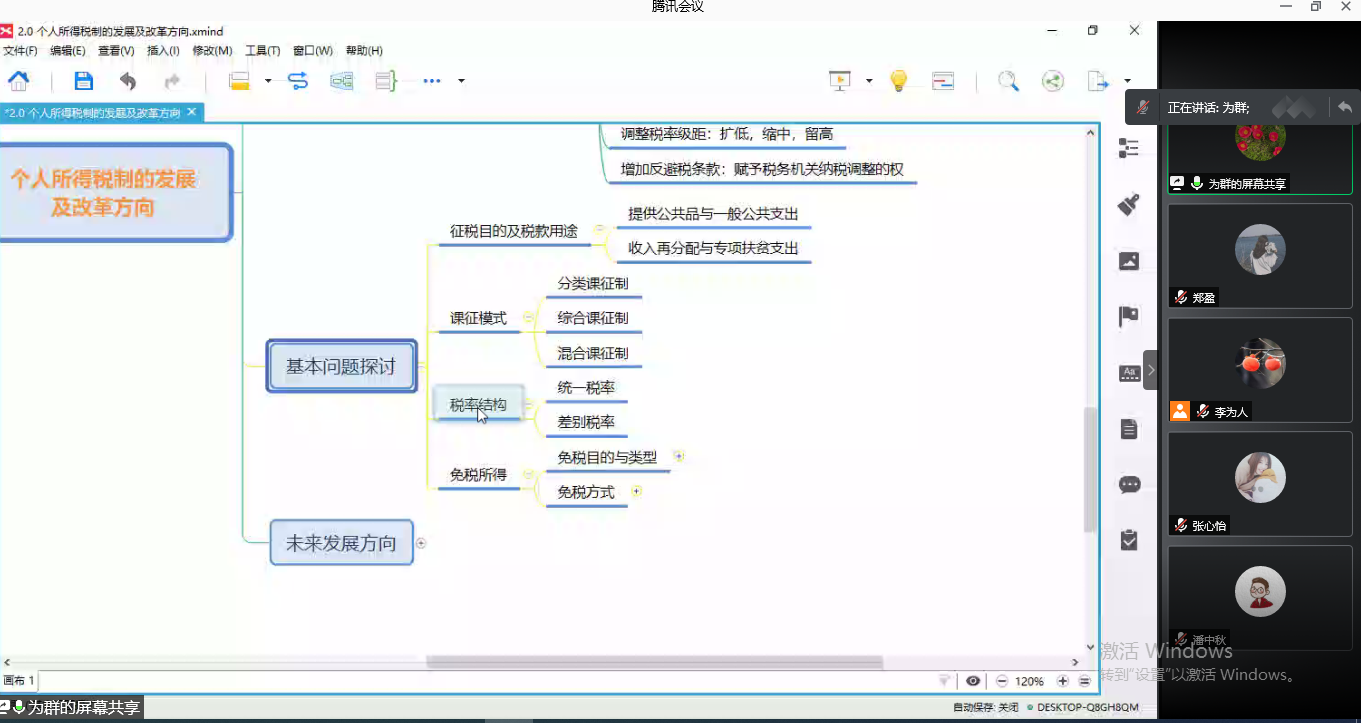

接下来,朱老师讲解了个人所得税制的相关问题探讨,主要包括征税目的及税款用途(提供公共物品与一般公共支出、收入再分配与专项扶贫支出)、课征模式(分类课征、综合课征、混合课征)、税率结构(统一税率、差别税率)以及免税所得(目的与类型、免税方式)四个部分。朱老师认为,收入再分配的目的应该侧重于消除绝对贫困,而不是相对贫困。鉴于个人所得税具有收入再分配的功能,因此可以考虑将个人所得税收入的一部分作为专项扶贫基金。朱老师也指出,我国处于技术快速发展的阶段,可以实行更大范围的综合课征制;在税率结构的选择上,我国应该从税收公平原则出发,实行量能课税,可以借鉴香港、俄罗斯等地区实行统一税率,这种税率结构简便、透明;我国个人所得税的免税项目比较宽泛,包括了对公益性所得、补偿性所得、福利性所得、资本性所得和国际性所得的免税。

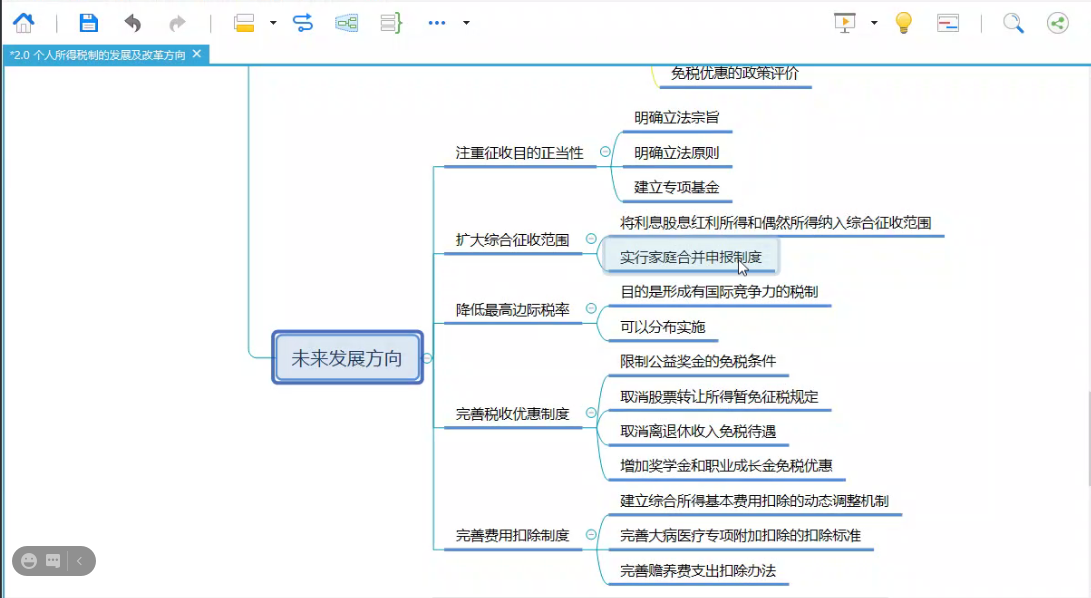

最后,朱老师从注重征收目的正当性、扩大综合征收范围、降低最高边际税率和完善税收优惠制度四个方面着重阐述了我国个人所得税的发展方向。他提出了一些具体的改革建议,例如,应该明确立法的宗旨、原则;建立个人所得税扶贫专项基金;将股息红利所得和偶然所得纳入综合征收范围,实行家庭合并申报制度;限制公益奖金的免税条件;建立综合所得基本费用扣除的动态调整机制等。

本次讲座为同学们提供了一次和税务专家交流的宝贵机会,同学们意犹未尽,纷纷谈想法、提问题,希望得到老师的指点和解答。朱老师耐心地为同学们答疑解惑,鼓励大家增强提出问题、分析问题的意识,掌握“剖开现象看本质”的本领,为大家以后的学习指明了方向。

供稿:2020级税务硕士 王凯文、郑盈